Budget de la commune

Année 2023

Présentation synthétique

Budget primitif 2023

Année 2022

Présentation synthétique

Budget primitif 2022

Année 2021

Présentation synthétique

Budget primitif 2021

Année 2020

Présentation synthétique

Budget primitif 2020

Année 2019

Présentation schématisée

Présentation synthétique

Budget primitif 2019

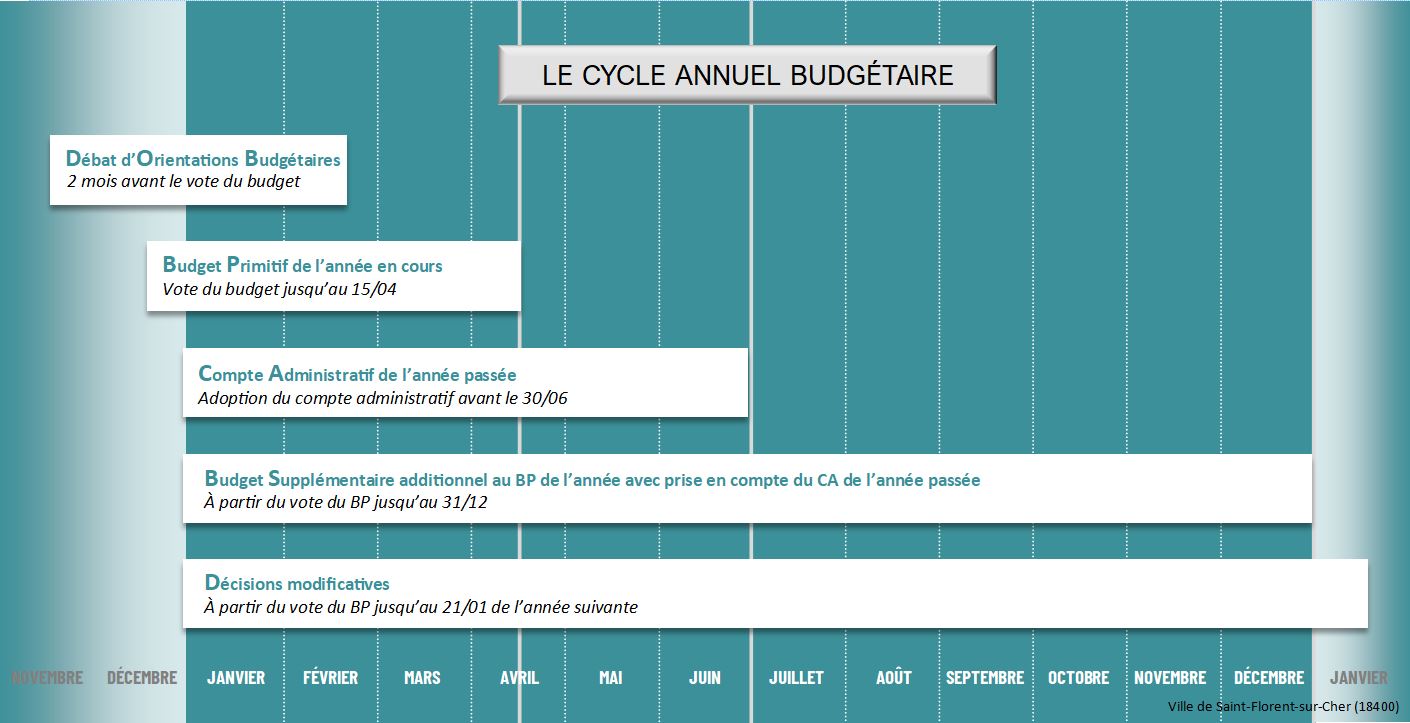

Décisions modificatives

Les prévisions inscrites au budget primitif peuvent être modifiées en cours d’exercice par l’assemblée délibérante, qui votent des décisions modificatives.

Année 2023

DMB-1 17/10/2023 (3)

DMB-2 12/12/2023 (2)

Année 2022

DMB-1 20/09/2022 (3)

DMB-2 13/12/2022 (3)

Année 2021

DMB-1 15/06/2021 (3)

DMB-2 19/10/2021 (3)

DMB-3 14/12/2021 (4)

DMB-4 année 2021 (3)

Année 2020

DMB 01-17-11-2020 -29/10/2020

DMB 02-15-12-2020 -07/12/2020

DMB 03-19-01-2021 - 04/01/2021

Année 2019

CERTIF ADM 01 2019 DEP IMP

DMB 03-16-12-2019 - 02/12/2019

DMB 02-16-10-2019 - 07/10/2019

DMB 01-20-06-2019 - 05/06/2019

Compte administratif

Le Maire rend compte annuellement des opérations budgétaires qu’il a exécutées. À la clôture de l’exercice budgétaire, qui intervient au 31 janvier de l’année N+1, il établit le compte administratif du budget principal ainsi que les comptes administratifs correspondant aux différents budgets annexes.

Le compte administratif

- rapproche les prévisions ou autorisations inscrites au budget (au niveau du chapitre ou de l’article selon les dispositions arrêtées lors du vote du budget primitif) des réalisations effectives en dépenses (mandats) et en recettes (titres) ;

- présente les résultats comptables de l’exercice ;

- est soumis par l'ordonnateur, pour approbation, à l’assemblée délibérante qui l’arrête définitivement par un vote avant le 30 juin de l’année qui suit la clôture de l’exercice.

Année 2022

Rapport de présentation

Compte administratif 2022

Annexe A1- à A8

Annexe A6b et A6d PPI

Subventions versées aux associations 2022

Année 2021

Rapport de présentation

Compte administratif 2021

Annexe

Subventions versées aux associations 2021

Année 2020

Rapport de présentation

Compte administratif 2020

Annexe

Subventions versées aux associations 2020

Année 2019

Rapport de présentation

Compte administratif 2019

Annexe 1 : Résultats d'exécution

Annexe 2a : Evolution des recettes de la section Fonctionnement (2014-2019)

Annexe 2b : Evolution des dépenses de la section Fonctionnement (2014-2019)

Annexe 3 : Evolution de la recette fiscale (2014-2019)

Annexe 4 : Evolution des dotations et participations (2014-2019)

Annexe 5 : Evolution de la capacité d'autofinancement (2014-2019)

Annexe 6a : Evolution des recettes de la section Investissement (2014-2019)

Annexe 6b : Evolution des dépenses de la section Investissement (2014-2019)

Annexe 7 : Evolution de la dette (2014-2019)

Annexe 8 : Capacité de désendettement (2014-2019)

Annexe 9 : Evolution de la fiscalité et et des dotations en Fonctionnement (2017-2019)

Débat d'orientations budgétaires

Le débat d'orientations budgétaires représente une étape essentielle de la procédure budgétaire des collectivités. Il participe à l’information des élus et favorise la démocratie participative des assemblées délibérantes en facilitant les discussions sur les priorités et les évolutions de la situation financière d’une collectivité préalablement au vote du budget primitif.

À l’occasion du DOB, la collectivité présente ses objectifs concernant l’évolution des dépenses réelles de fonctionnement (exprimées en valeur) et l’évolution du besoin de financement annuel calculé comme les emprunts minorés des remboursements de dette. Ces éléments doivent prendre en compte les budgets principaux et l’ensemble des budgets annexes.

Le DOB est une étape obligatoire dans le cycle budgétaire des communes. En cas d’absence de DOB : toute délibération relative à l’adoption du budget primitif est illégale.

- - Le débat d'orientation budgétaire 2024, annexe dette

- - Le débat d'orientation budgétaire 2023, annexe dette

- - Le débat d'orientation budgétaire 2022, annexe 1, annexe 2

- - Le débat d'orientation budgétaire 2021, annexe 1, annexe 2, annexe 3

- - Le débat d'orientation budgétaire 2020, annexes 1 et 2, annexe 3, annexe 4

- - Le débat d'orientation budgétaire 2019

Plan Pluriannuel d'Investissement (PPI)

Le Plan Pluriannuel d'Investissement (PPI) est un outil de pilotage financier et politique établi sur 5 ans. Il dresse la liste de l’ensemble des projets programmés par la majorité municipale pour la commune et des financements qui leurs sont attribués chaque année. Par nature évolutif, il est actualisé et ajusté selon les évolutions des environnements économique, technique et juridique. Il s’agit donc :

- d’un véritable outil de gestion financière budgété sur la durée du mandat,

- d’un document de programmation politique qui présente les projets que la municipalité décide d’engager pour sa ville pour les 5 années à venir,

- d’une feuille de route à destination de tous les habitants.

Décliné sous forme de document d’information, les citoyens sont informés des actions engagées et de leur phasage dans le temps.

Année 2022

Plan pluriannuel d'investissement 2020-2022 (dépenses et recettes)

Année 2021

Plan pluriannuel d'investissement 2020-2022 (dépenses)

Plan pluriannuel d'investissement 2020-2022 (recettes)

Année 2018-2021

Plan pluriannuel d'investissement 2018-2019 (dépenses)

Plan pluriannuel d'investissement 2018-2019 (recettes)

Service finances

Château-Mairie, 1er étage - Place de la République - 18400 Saint-Florent-sur-Cher

Accueil : 02 48 23 50 07

Contact

Horaires :

Lundi : 9h - 12h et 13h30 – 18h00

Du mardi au jeudi : 8h30 – 12h et 13h30 – 18h

Vendredi : 8h30 – 12h et 13h30 – 17h

+ d'info sur le budget en général

+ d'info sur le budget en général

Le budget primitif constitue le premier acte obligatoire du cycle annuel budgétaire de la collectivité. Il doit être voté par l’assemblée délibérante avant le 15 avril de l’année à laquelle il se rapporte et transmis au représentant de l’État dans les 15 jours qui suivent son approbation. Par cet acte, le maire est autorisé à effectuer les opérations de recettes et de dépenses inscrites au budget, pour la période qui s’étend Ce comporte quelques aménagements pour tenir compte d’opérations prévues et engagées, mais non dénouées en fin d’année.

D’un point de vue comptable, le budget se présente en deux parties, une section de fonctionnement et une section d’investissement. Chacune de ces sections doit être présentée en équilibre, les recettes égalant les dépenses.

Section fonctionnement

Schématiquement, la section de fonctionnement retrace toutes les opérations de dépenses et de recettes nécessaires à la gestion courante des services de la collectivité. L’excédent de recettes par rapport aux dépenses dégagées par la section de fonctionnement, est utilisé en priorité au remboursement du capital emprunté par la collectivité, le surplus constituant de l’autofinancement qui permettra d’abonder le financement des investissements prévus par la collectivité.

Section investissement

La section d’investissement présente les programmes d’investissements nouveaux ou en cours. Ces dépenses sont financées par les ressources propres de la collectivité, par des dotations et subventions et éventuellement par l’emprunt. La section d’investissement est par nature celle qui a vocation à modifier ou enrichir le patrimoine de la collectivité.

http://www.collectivites-locales.gouv.fr

Le budget supplémentaire

Le budget supplémentaire, établi généralement au second semestre de l’année, a essentiellement pour objectif de reprendre les résultats budgétaires de l’exercice précédent.

Ces résultats, désormais connus plus tôt grâce à l’utilisation de moyens informatiques, sont le plus souvent repris au budget primitif. La décision modificative appelée budget supplémentaire a ainsi tendance à perdre de son intérêt.

Les modifications d’ajustement souhaitées en cours d’exercice sont quant à elles traitées par simple décision modificative.

Liens utiles

- Direction Générale des Collectivités Locales (DGCL)

- Ministère de l'Intérieur

- http:/www.dotations-dgcl.interieur.gouv.fr

- Plateforme des marchés publics

- Chorus Pro